TARI - Tassa sui Rifiuti

Tariffe TARI

Tariffe TARI 2026

Presupposti di imposta

La TARI è dovuta da chi possiede o detiene a qualsiasi titolo locali o aree scoperte, suscettibili di produrre rifiuti urbani. Il pagamento, quindi, non dipende da se vengano o meno prodotti rifiuti, ma dalla potenzialità dell’edificio o struttura di produrli. In caso di utilizzi temporanei da parte di terzi (meno di 6 mesi), il tributo è dovuto dal proprietario.

Si considera oggetto di imposta qualsiasi tipo di locali o aree scoperte, suscettibile di produrre rifiuti urbani.

Sono esclusi dal pagamento:

- - aree scoperte pertinenziali o accessorie a locali tassabili (non operative);

- - aree comuni condominiali (di cui all’art. 1117 Codice Civile) che non siano detenute o occupate in via esclusiva.

La dichiarazione TARI

La dichiarazione TARI deve essere presentata all’Ufficio Tributi di questo Comune entro 60 giorni dall'inizio, variazione o cessazione dell'occupazione di locali o aree.

ATTENZIONE: ogni variazione in merito a numero di componenti, superficie dell’immobile, eventuali compravendite o affitti, e altre casistiche che comportino una nuova iscrizione, una variazione o una cessazione (così come riduzioni/esenzioni) dal punto di vista della TARI dovrà essere comunicata immediatamente a questo ufficio.

Il pagamento della TARI, infatti, è dovuto dal momento in cui ha inizio l’occupazione o detenzione di locali o aree sottoposte a pagamento e sussiste fino al giorno in cui l’utenza viene cessata, a seguito di apposita dichiarazione del soggetto.

Tipologie di utenze e relative tariffe

Gli utenti del servizio si suddividono tra utenze domestiche (abitazioni private e relative pertinenze) e utenze non domestiche (tutte le altre utenze).

Utenze domestiche

La tassa dovuta si ottiene moltiplicando la tariffa (espressa in € / metri quadrati / anno), per la superficie oggetto di tassazione. La superficie tassabile corrisponde alla superficie misurata al filo interno dei muri dell'abitazione, cantina, garage e soffitte, con esclusione delle sezioni con altezza minore di 1.50 metri. Sono da includere nel calcolo i balconi e le terrazze chiuse a veranda o aperte solo sul lato frontale, sono escluse le terrazze scoperte. Per la determinazione della tariffa concorre, oltre alla tipologia e dimensione dell’immobile, anche il numero di persone che lo occupano.

Utenze non domestiche

La tassa dovuta dalla singola utenza non domestica si ottiene moltiplicando la tariffa unitaria prevista per la classe di attività cui è ricondotta l’utenza per la superficie tassabile, ovvero la superficie misurata a filo di muri interni o sul perimetro interno delle aree scoperte.

Entrambe le tipologie di utenze, oltre alla tassa, devono corrispondere la quota provinciale (TEFA), pari al 5% dell'imponibile, per l’esercizio delle funzioni di tutela, protezione e igiene dell’ambiente.

A decorrere dal 1° gennaio 2025, a seguito della delibera di ARERA 386/2023, in attuazione delle disposizioni della L. 60/2022 (art. 2), tutte le utenze dovranno corrispondere, oltre alla tassa e alla TEFA, le seguenti componenti perequative:

- - UR1, per la copertura dei costi di gestione dei rifiuti accidentalmente pescati e dei rifiuti volontariamente raccolti: € 0,10 per ogni utenza;

- - UR2, per la copertura delle agevolazioni riconosciute per eventi eccezionali e calamitosi: € 1,50 per ogni utenza.

Le tariffe

Le tariffe sono determinate annualmente dal Consiglio Comunale, entro il 30 aprile e comunque entro il termine fissato per l’approvazione del bilancio di previsione. Gli importi sono determinati in relazione alle quantità e qualità medie ordinarie di rifiuti che possono essere prodotti per unità di superficie, in relazione agli usi e alla tipologia di attività svolte. Le tariffe sono determinate in modo da garantire la copertura integrale dei costi di investimento e di esercizio relativi al servizio di gestione dei rifiuti. Di questi fanno parte i costi determinati dal D. Lgs. 36/2003 (art. 15), determinati in base al D.P.R. 158/1999 (che include anche i costi per il servizio di spazzamento e lavaggio di strade e piazze pubbliche).

La tariffa è individuata in base al regolamento di cui al D.P.R. 158/1999, n. 158. Sempre in virtù di questo D.P.R., la tariffa è composta da:

- - quota fissa, determinata in relazione alle componenti essenziali del costo del servizio, riferite in particolare ai costi generali non ripartibili, agli investimenti per le opere ed ai relativi ammortamenti. Questa è determinata applicando alla superficie dell'alloggio e dei locali che ne costituiscono pertinenza, le tariffe per unità di superficie, parametrate al numero degli occupanti;

- - quota variabile, rapportata alle quantità dei rifiuti conferiti, al servizio fornito e all’entità dei costi di gestione. Questa è determinata in base al numero degli occupanti.

L’Amministrazione comunale ha previsto poi delle tariffe specifiche, in base al D.M. prot. 2011/30011/giochi/UD:

- - maggiorazione del 20% della tariffa per gli esercizi pubblici e commerciali, circoli privati e in genere per tutti gli esercizi previsti dal suddetto D.M. che non intendono rimuovere gli apparecchi VLT, new slot e gli spazi per il gioco (in base al R.D. 773/1931, art. 110, comma 6, 7);

- - maggiorazione del 50% della tariffa per le attività di sale giochi e biliardi (codice ATECO 932930) e di gestione apparecchi a moneta con vincite in denaro (codice ATECO 92002).

Riduzioni della tariffa

Il Comune di Santa Maria a Monte, in base a normativa nazionale o a regolamenti interni, prevede specifiche riduzioni sul pagamento della TARI. L’applicazione delle seguenti riduzioni è vincolata alla presentazione dell’apposita documentazione all’Ufficio Tributi secondo le modalità indicate. Queste vengono automaticamente rinnovate negli anni seguenti, ma possono essere sospese in caso venga accertata l’infedeltà delle dichiarazioni presentate.

Per utenze domestiche:

- - locali o aree non occupati per almeno 3 mesi continuativi - riduzione del 20% sia della quota fissa che di quella variabile;

- - pratica del compostaggio della frazione organica dei rifiuti urbani - riduzione del 10% della quota variabile.

Per utenze non domestiche:

- - locali o aree occupate o condotte in via non continuativa per un periodo inferiore a 183 giorni - riduzione del 30% della tariffa complessiva;

- - recupero tramite terzi di una quantità di rifiuti assimilati (il recupero deve essere dimostrato attraverso apposita attestazione rilasciata dalla società che lo effettua, unito al contratto stipulato) - riduzione fino al 60% della quota variabile.

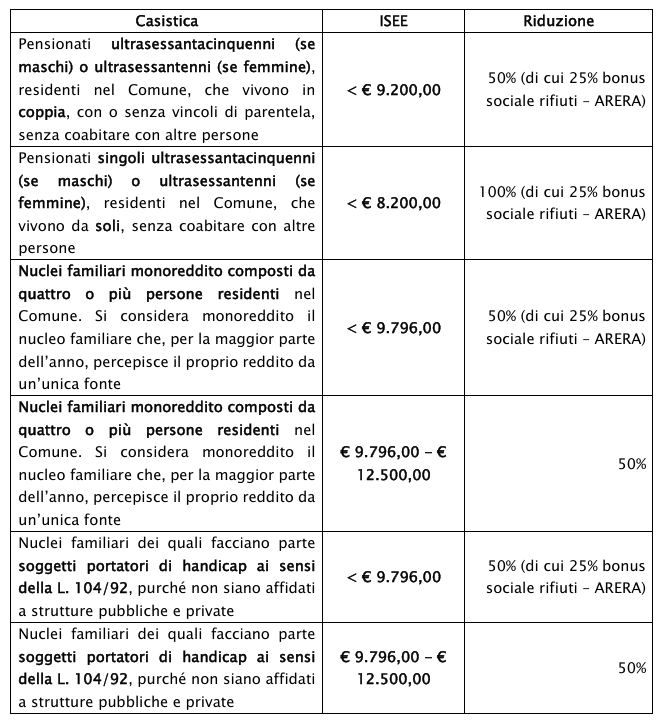

Agevolazioni sulla tariffa

Il Regolamento Comunale prevede delle agevolazioni, legate a specifiche casistiche e vincolate al reddito familiare. Ogni agevolazione viene concessa purché il contribuente sia in regola con il pagamento del tributo relativo all’anno precedente. Ogni anno, entro il 30 settembre, chi vuole richiedere una delle seguenti agevolazioni deve presentare l’apposita dichiarazione all’Ufficio Tributi. Ad essa devono essere allegati la relativa documentazione e ISEE con redditi riferiti all’anno precedente.

Modalità e tempistiche di pagamento

Il pagamento si effettua due volte nel corso dell'anno solare:

- - acconto, relativo ai primi 6 mesi dell’anno solare. È possibile eseguire il pagamento in unica soluzione entro il 30 aprile o in tre rate entro il 30 giugno;

- - saldo, relativo agli ultimi 6 mesi dell’anno solare. È possibile eseguire il pagamento in unica soluzione entro il 30 ottobre o in tre rate entro il 30 novembre.

I pagamenti devono essere effettuati tramite gli appositi PagoPA allegati alla fattura di acconto e di saldo, sempre rispettando le scadenze sopra indicate.

ATTENZIONE: non hai ricevuto la lettera contenente gli importi da pagare per un semestre o l’anno? Rivolgiti all’Ufficio Tributi per averne una copia. Puoi farlo sia telefonicamente che via mail, oppure venendo direttamente in ufficio.